一、案例特点

据媒体报道,自2019年下半年开始,全国部分城市的大街上,突然冒出从事解债业务的 “新物种”,其中,以“权行普惠XX”为店招的营业网点尤为引人注目。

该类型的骗局有以下三个特点:第一,营业网点大多选择在大街边;第二,无论网点名称、统一的AI视觉设计还是装潢风格,都与正规银行无差别;第三,“权行普惠”的层级模式也是参照银行业管理模式,设立分行、支行。

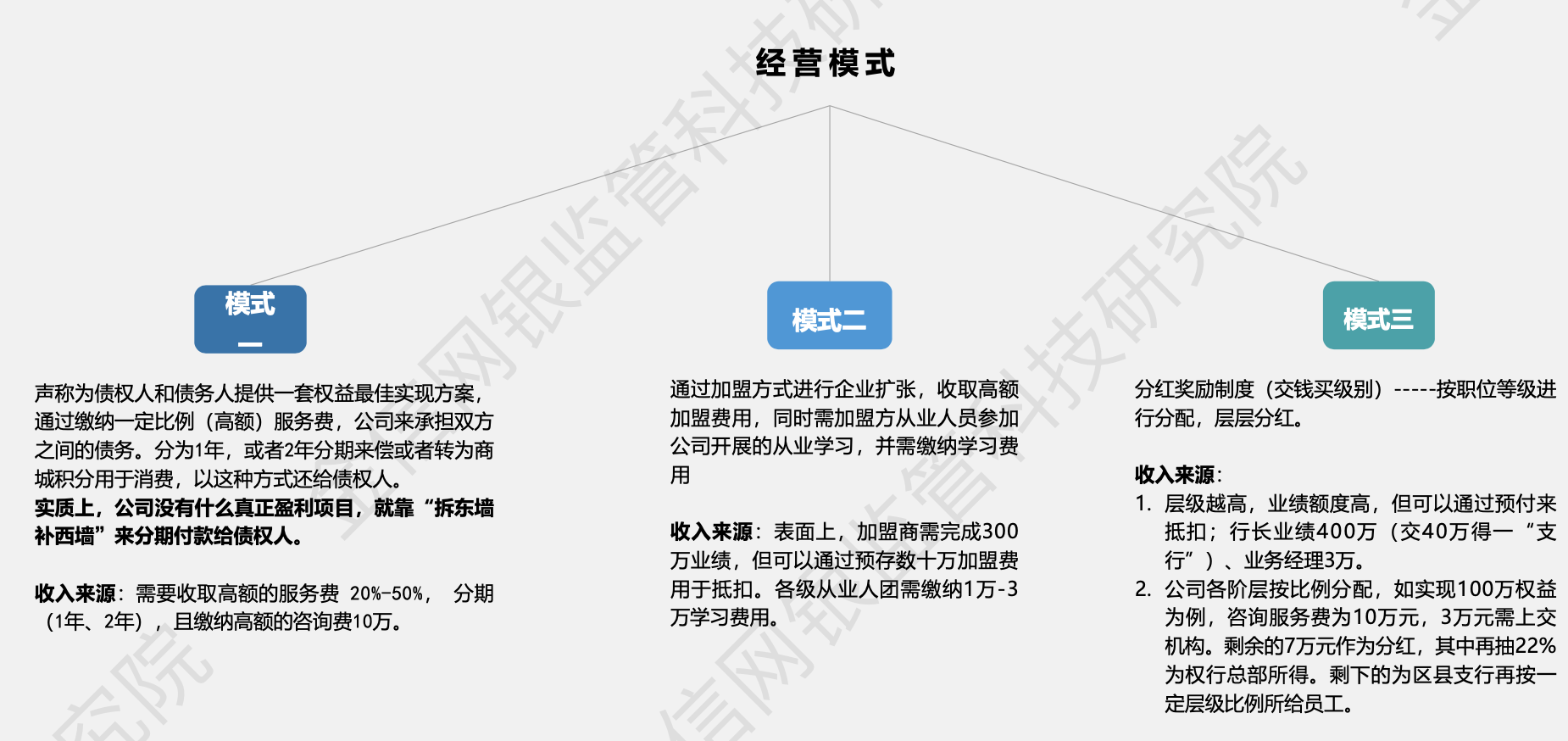

二、模式分析

三、相关风险

1. 非法集资违法犯罪风险

解债公司的存在是不合法的,首先,工商注册范围没有解债项目,解债公司是严禁注册的。目前我国法律有关解债公司的规定,最早是1993年国家工商局发布的《关于停止办理公、检、法、司所属的机关申办的讨债公司登记注册问题的通知》,其中明确要求各机关立即停止注册 这类公司,对已经注册的也应立即停止相关业务。其次,1995年公安部、国家工商总局和当时的国家经贸委员会也联合发文禁止以讨债名义 的企业进行工商注册。”

2. 涉嫌“庞氏骗局”且债权人受到二次伤害

据有关机构宣传,解债服务方承诺通过以物抵债等方式使得解债申请人取得双倍的解债金额的现金回收,但实际解债服务方并未调查债权债 务的真实性,也没有向债务人进行催收,为了达到这个回报率债事服务方势必会采取“拆东墙补西墙”的“庞氏骗局”使游戏继续进行。一旦资金链断裂,解债申请人不仅债权本金没有着落,而且还存在交纳的解债资金无法收回的风险。

3. 涉嫌传销风险

解债服务方内部设置“交钱买级别”与“业绩奖励”制度,规定完成相应业绩(实则高高额缴费)即可获得“分红”,与传销中涉及到的“要求参加者缴纳费用或者购买商品、服务等方式获得加入资格,并按照一定顺序组成层级,直接或间接以发展人员数量作为计酬或返利依据”的运营方式类似。

作者:陈淦璋,彭可心

责编:彭可心

来源:湖南日报·新湖南客户端