有自媒体发文章称,万达的负债达到了4200亿,其实“首富”是“首负”。对此,万达集团董事长王健林在2016(第十五届)中国企业领袖年会上作出了回应,称这是在“误导广大的吃瓜群众,别有用心”。王健林强调,万达商业资产是6000多亿,负债4000多亿,如果说净资产,万达商业截止到今年6月30日,净资产有1900多亿,年底净资产肯定超过2000亿。说白了,就一句话:我有钱,有很多钱!!

因此,不明真相的吃瓜群众就要问了:王爸爸,既然你这么有钱,为什么还要借钱呢?

其实,后金融危机以来,无论是万达为代表的传统房地产行业,还是以华为为代表的制造业,亦或是以阿里巴巴为代表的新兴互联网企业,都在近几年维持了一个相对较高的资产负债率。也就是说,不仅王健林在借钱,马云、任正非等大佬也都在举债经营,我们平时所熟知的首富其实都是“首负”!

“首富”都是“首负”?!1、你不知道的万达和王健林

2015年上半年,万达商业总资产5786亿元,负债规模4205亿元,资金净值仅为1581亿元。

从上图不难看出去,万达的资产负债率正呈现不断增长的态势。

2、再让我们看看已经被神化的任正非和他的华为帝国

1987年,44岁的任正非借了21000元开始创业。

2015年,华为全球销售收入达3950亿元,总资产3721.55亿,但负债率高达68%。

和万达一样,华为的资产负债率也一直稳定在比较高的水平。

3、那么对于以轻资产为主的互联网企业来说情况又是怎么样呢?

国民爸爸“马云”也是一路负债而来……

1995年4月荣获“杭州十大杰出青年教师”的马云辞职下海,借了2000美元,开办了“中国黄页”,开始了他的创业之路。

2015年,阿里巴巴收入已突破千亿元,达到1011亿元人民币,由此成为人均产能最高的中国互联网公司,而伴随着阿里巴巴高速扩张的还有逐年增加的长期资产负债率。

负债,才是企业经营的常态!

在经济环境下行,流动性泛滥的大背景下,无论是传统企业还是新兴的互联网企业,都倾向于通过大举负债来经营,目的是通过适当的杠杆来提高资本和经营的效率。

在中国,一般认为制造企业资产负债率为60%左右比较合适,考虑到华为目前及未来几年的盈利能力,68%不算高。

至于马云的阿里巴巴,要想在这个人人都高喊互“联网+”的大消费时代里生存,光靠自有资本去攻城拔寨维持行业地位也是相当难的,套用某位“哲人”说的话,那就是:互联网就是一个烧钱的行业!

而对于以商业地产为主业的万达来说,高负债经营是中国地产公司的常态,即使是新常态里,负债也不会消失,还会是地产的关键词。

当前,万达正在向着轻资产方向改革,要脱掉地产的外衣,变身为一个以服务性收入为主的公司,形成商业、文化、金融与电商四大格局,就必须又轻又快地增加万达广场的落地数量。只有万达广场数量从现在的200个扩张到1000个,他才有能力建立一个最大规模的线下消费平台,从而对决马云的线上帝国。

这就是为什么在数据都被公开、反复研究、计算的背景下,投资人还要给万达商业地产如此高的估值,从而把持股六成的王健林送上中国首富的宝座。

辣眼睛,大消费时代,负债收益竟大于储蓄!

前面已经分析过,消费时代的特点是流动性充足,低利息率和高通胀率。

2016年7月官方CPI同比上涨1.8%,和银行一年期定期存款利率1.25%相比较,10万存一年,意味着550元的净亏损。

更何况,如果按真实通胀率计算,即通胀率按M2增速减去GDP增速来计算。2015年我国M2增速13.3%,GDP增速6.9%,也就是说通胀率等于6.4%,那么存10万的定期,就意味着5150元的净亏损!

所以,在L型经济和货币宽松的大背景下,国家要拉动经济增长,就要搞通胀。以年为跨度,近十年的平均通胀率在12%左右,以后的通胀率也不会低于这个水平。那么在这么个大消费时代,我们能做什么?对,借钱!现在借到100万,十年后只相当于现在的27.85万 ;花钱,然后分期付款;创业投资,俗话说人无横财不富。

如下图所示,相较于发达国家75%的家庭杠杆率,中国家庭36.4%的家庭杠杆率显然偏低,因此中国家庭和个人利用财务杠杆的能力和工具都有很大的提升空间。

那么问题来了,二代们可以伸手找爸妈要钱,去撩妹,去创业,去实现人生理想。而广大穷屌丝想要逆袭二代,实现大时代下的弯道超车,该怎么办呢?王健林、马云和任正非一直在用行动告诉我们:只要学会合理利用财务杠杆,就能实现屌丝的华丽转身!

欠钱的都是大爷?前提是你要能借到钱!

在强调以消费拉动经济增长的今天,个人(企业)想从债权人(投资人)那里拿到钱,除了具备一定的抵押物以外,另一重要的获得资金的途径就是提高自己的信用水平。

从中国整体信贷结构看,个人信贷占比仅26.5%;在个人信贷中,个人消费信贷占比66.4%,其中房贷74.9%、信用卡15.2%、车贷2.9%、其他7.0%;在个人消费信贷中,信用贷款仅占22.7%。从信贷结构可以看出,由于中国个人信用体系的不健全,个人消费(尤其是信用)信贷需求被压制。

尽管由于我国的征信系统的不健全导致个人在信用贷款方面受到了抑制,但正如第十二届中国金融风险经理年度总论坛所传达出的信号一样,随着互联网+金融的蓬勃发展,同时依托大数据、云计算等技术所建立的大数据风控体系不断完善,使得线上小规模、精准信贷投放和风险控制成为可能。

信用就是资本:信用越高,借钱越便宜!

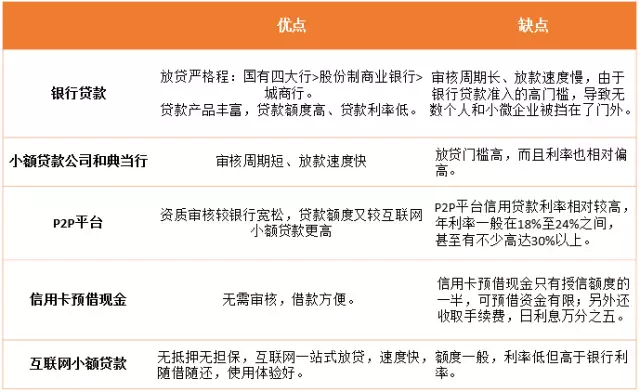

除了通过抵押物向银行获得贷款以外,在消费金融和线上信贷大发展的今天,个人和家庭还可以通过什么哪些渠道获得资金呢?

通过上表不难发现,以互联网小额贷款为代表的在线信贷,将是今后普惠金融的发展方向,也是个人进行小额信用贷款主要渠道。虽然它有无抵押无担保,一站式放贷,速度快,随借随还的优点,但如果借款人的信用不够高,贷款的额度也会受限,并且没有贷款优惠。以融360搜索平台上的友信“秒贷”为例,在其自主研发的“天机”风控系统的帮助下,通过该平台进行借款的人,不仅可以快捷地获得低利息的贷款,而且还能实现自身信用的累积,当信用积累到一定程度以后,借款额度会随之提高,借款利息也会更低。

随着互联网金融的发展,第三方信用体系将在未来发挥更大的作用,以马云、任正非和王健林为代表的草根基层的逆袭告诉我们,没房没车没背景不要紧,在这个消费+信用的时代,只有经营好自己的信用,合理利用各种财务杠杆,才有可能给实现财富的积累,完成不拼爹的逆袭!

责编:杨思

来源:融360