新湖南客户端记者 方兴

在家使用手机,就能随时完成购物支付。随着移动“互联网+”概念不断深入,以及利用互联网+创业热潮的到来,移动互联网金融在产业、传统金融业务等多元化发展方面,步步为营。

我们日常生活最熟悉的也许是众筹模式:在朋友圈内很流行,比如谁家又有一个重病的,需要大家轻松筹点款,于是在朋友圈里发一条。但问题也就来了:谁能保证这个的真实性,移动端能掌控得了吗?

“基于互联网不断创新的各种业务形态,如何利用移动互联网技术和大数据手段使各种创新形态的交易更加安全和便捷,如何利用移动互联网技术促进传统产业的互联网+,是易宝支付近两三年不断努力的方向。”易宝支付CTO陈斌说。

3月31日,2016年互联网岳麓峰会在长沙召开,陈斌来到现场。趁会议间隙,新湖南客户端记者跟陈斌进行了一场简短的对话,提出的问题直击当下热点,陈斌对移动互联网支付的大数据和征信问题进行了阐释。

Q:在过去的一年里,移动支付异军突起,给居民生活提供了很大的帮助,比如缴手机费,不出门就直接在移动端办理。不过,似乎移动支付在某些领域还是不能支付,比如购买旅游服务、买保险等。您认为移动支付未来一两年能不能解决这些类似的问题?

A: 中国有一半人口上网,在这些上网的人口中超过90%的人使用移动终端。随着移动终端的快速普及,移动互联技术越来越多地渗透到人们的日常生活中。从网上购物到移动互联网支付,从手机生活缴费到大数据征信,各种创新的移动互联网应用层出不穷。可以预见在不远的未来,移动互联网还会进一步解决如保险、理财、养老、教育以及其他更深层次的应用问题,使人们的生活更加方便、安全和便捷。

Q: 移动支付在生活中无处不在,比如打车,可以用移动支付。前不久,我下载某打车软件,结果不小心触动了这款APP,“呼叫了一台车”,对方打来电话问在哪里接,我说“对不起,不小心碰到了”,结果挂完电话,卡里就直接被扣掉20块钱。移动支付有时候不由得消费者愿意不愿意支付,请问消费者遇到这种情况,怎么控制?移动支付第三方有没有责任来解决这类问题?

A: 任何新生事物的发展都有一个成熟的过程,移动互联网的应用也不例外,但是在移动互联的新时代,大数据技术为我们提供了强有力的手段,比如当年我在eBay的时候,移动交易应用在初期阶段经常会出现:用户在下半夜收到交易成功的通知,影响用户休息的问题,用户不胜其烦。

我们用大数据技术对交易和用户的行为进行了深入的分析,不断地根据分析的结果对应用进行调整和优化,比如移动终端的状态数据可以告诉我们用户目前是在休息还是在活动,在用户休息的时候我们就把要发的通知暂时留存,等待用户活跃的时候才发出通知,这极大地方便了用户,也使移动应用越来越人性化、智能化。

Q:您在多个场合强调“大数据促进移动支付快速发展”的观点,我理解的大数据是个体构成的数据。那大数据的个体数据是怎么来的?移动支付开发商搜集到的大数据涉及个体隐私时,你们一般怎么处理的?

A:大数据的大不是指数据的规模,而是指是否可以完整地描述一个事物发展的生命周期。例如记录西红柿从播种、发芽、生枝、长叶、开花、结果到成熟的全时段各个维度的要素变化,所记录的不仅仅是外观的变化过程,也包括西红柿内部的各种生化指标:如水份含量、维他命C含量、番茄红素含量、胡萝卜素含量以及周边环境的各种条件,如温度、湿度、光照度、土壤等各组成部分的变化情况。形成一个西红柿生命周期的完整的数据记录。有了这样一份数据,可以让我们对西红柿有全面彻底的了解,这是真正意义的大数据。

只要数据能够反映任何一个时间点的任何一个维度的状态,那就是大数据。对于个人的隐私,不论美国、欧洲还是中国都有相应比较严格的监管法律,比如在美国有PII,PCI数据管理的标准规范,欧洲有数据的安全港法案,我国也有相应的个人数据管理办法。只要移动互联网的应用严格按照这些法律设计和引用,是可以有效地保护个人数据的隐私。

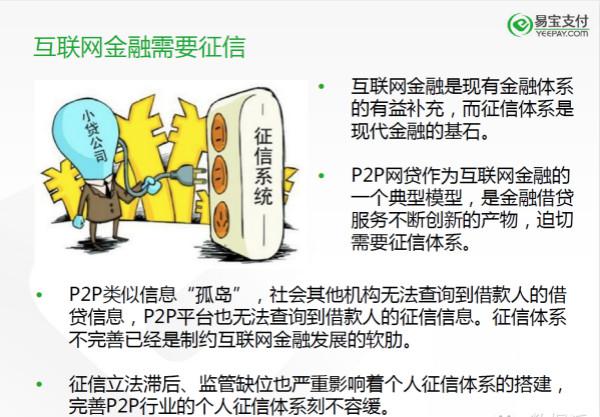

Q:近年来,P2P平台雨后春笋般冒出来,接着,又出现了为数不少的跑路的情况。到底问题出在哪?怎么办?

A :近年来,我国的互联网金融事业蓬勃发展,各种传统金融服务和移动互联网技术相结合,包括 P2P 在内的各种新形态的金融服务形态如雨后春笋般大量涌现。金融的本质是经营风险,任何时候不能只看发展不看风险,任何借贷业务都是以信用评估作为风险控制的基础。

征信是借贷业务的基石。目前,我国的征信体系还在不断健全的过程中,要大力发展像天创云征信这样的基于互联网的大数据征信系统服务,通过信息的对称实现交易的安全和透明。

互联网金融要求征信体系充分地考虑和适应移动互联网时代的征信特点。

传统的征信体系以银行的信贷信息为基础,在移动互联网时代,征信参照系统被大大地扩大了,其参照的范围跨越平台,跨越行业,跨越国界。传统征信是以时间为轴线,基于对历史信贷交易记录的分析,结合住房、职业和其他公共信息通过统计学模型(比如FICO)而做出的信用程度判断。互联网征信以传统征信为基础,同时充分利用移动互联网和大数据技术,通过大范围、多维度地采集公开的互联网数据,确定相关的人或者企业的信用水平。

另一方面,今天的P2P平台是一个个信息孤岛,每个平台都在业务发展过程中积累了不少有价值的信用信息,但是相互之间缺乏信息共享。互联网征信可以通过信用数据联盟的方式,通过技术接口标准化、数据格式标准化等措施,广泛连接各个P2P平台,这就是云征信的努力方向。

Q:刚才我们讲的都是“大问题”,现在我们来讲“小问题”,众筹等模式,在朋友圈内很流行,比如谁家又有一个重病的,需要大家轻松筹点款,但问题也就来了:谁能保证这个的真实性,移动端能掌控得了吗?

A:互联网的发展也推动了公益事业跨入一个新时代,让公益变得更加便利,参与性更强,但越是如此,我们越要珍惜大家的公益心。易宝一直以来秉承服务社会的理念,全力打造公益平台。我们引入了”公益众筹“的理念,一直坚持严格审查,确保在易宝公益圈参与筹款的都是有公募资质的公益机构,他们会有更强的专业性保证筹款项目的真实可靠。2008易宝的公益圈平台在汶川地震后立即启动网络募集,“人人可慈善”理念深入人心。在2周内为汶川募集了 1800多万元的善款,成为三大网络公益平台之一。

Q:中国进入了大众创新,万众创业的时代。两年之间,移动支付已经成为各大支付公司的主战场。在这种情况下,移动支付市场已经俨然成为新的红海,被巨头盘踞的红海,新进的创业者还有机会吗?能否给“创二代”提点建议?

A:创业路上,失败的是多数。大家在应用移动互联网领域创业时,一定要创新,要准确的抓住痛点问题,先问“到底要解决什么问题”,能给人民群众的生活能解决哪些问题,是安全?还是便捷服务?还是将以前没法实现的东西进行新的联接,将以前社会上闲散的碎片化的资源整合起来,极大地方便人们的生活?

类似的生活场景和资源整合的机会还有很多,这都是未来创业者可以去探索的领域,所以,移动互联网应用的创业还有很大的空间等待我们去发掘。

责编:朱玉文

来源:新湖南客户端